全然良い記事じゃないですが、昨日の記事↓の続きです(^^)

スピンさんもソフトバンクKK爆買いされてて、気になるので今日もKKの分析を自分なりにしてみようと思います。

しもそうさんなんて、1500万円〜2000万円くらいKK株信用買いされてて凄すぎるよね。。

個人的には自信がないので小額でナンピンしています笑↓

ドコモはいくら値下げ出来るのか。

菅さんは、「10%の値下げでは改革とはならない。40%値下げをする余地がある」

とのこと。

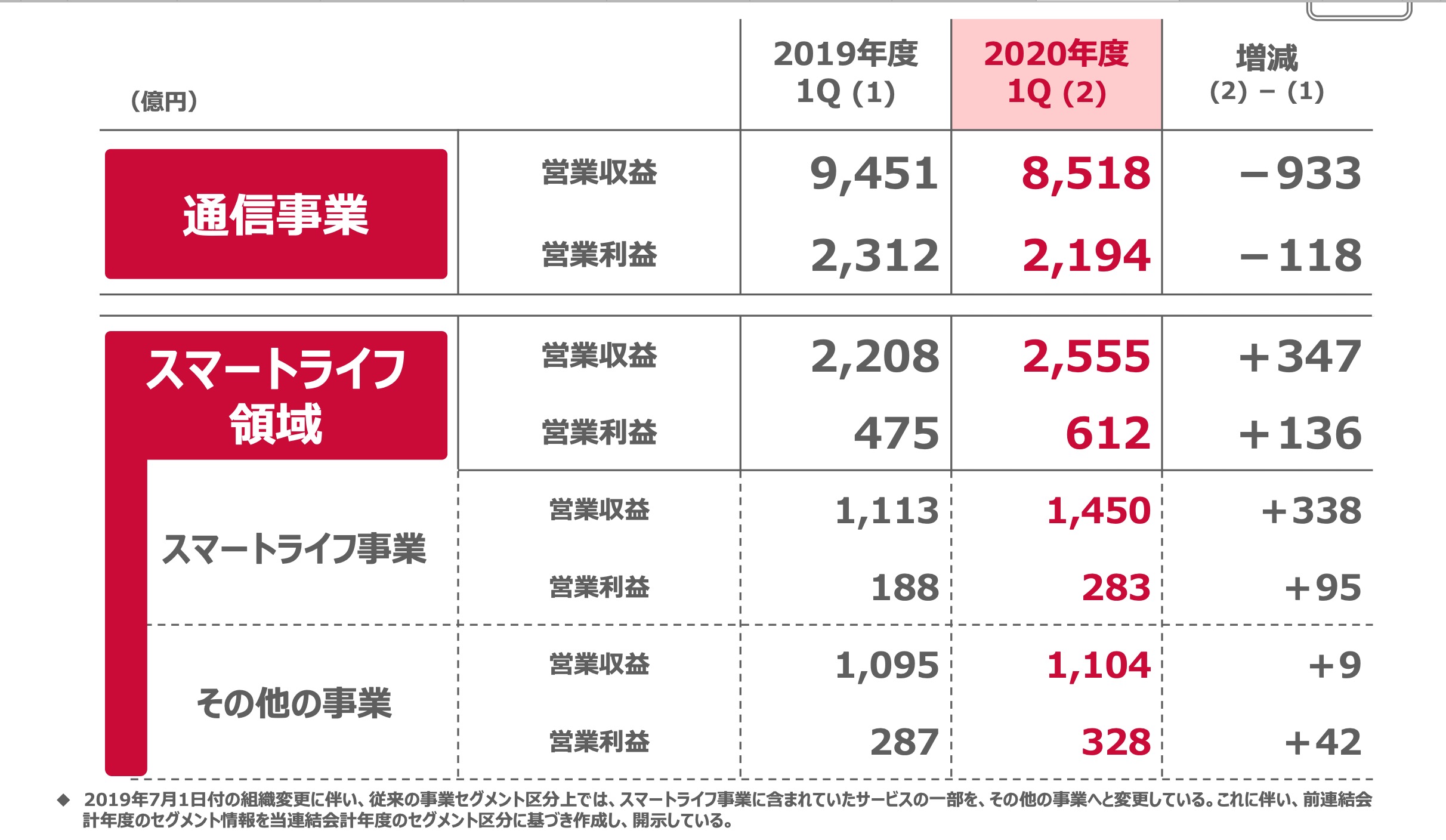

ただ、半分国有化したドコモの決算を見てみると、

25%も値引きをしたら、通信事業の利益が全部吹っ飛ぶので、

現実的なところ、20%以下の値引き+将来への投資の削減分の値引きになるかなと思ってます。

ソフトバンクKKが20%値引きしたとする時の価値。

もし将来への投資の削減分を除いた部分のMAX20%の値引きがされる場合、

ソフトバンクのスマホ通信の売り上げは17000億円。

17000億円×0.2=3400億円の利益が減ることになります。

これ以上の値下げになる場合は、ドコモはサービスの質を落として値下げしているはずなので、

ドコモと同じように、その分だけサービスの質を落とせば大丈夫です。

ヤフーを除いた営業利益は7300億円。

7300億円ー3400億円=3900億円の利益になる。

営業利益の時点でほぼ半分強になる。

「KK株の元々の時価総額7兆円=実際の価値」という前提で考えると、

※元々の時価総額7兆円自体が安かったとは思ってます。

ここから傘下のZHD等の価値2兆円を引いて残りが5兆円。

5兆円の価値が半分強になっているとすると、2.3兆円の損失で

7-2.3=4.7。

今の時価総額は5.4兆円だから、

株主価値は1000円強あたりになります。

この悪く見積もった計算の場合、株価の方が価値より高くなるから怖い(^▽^;)

まとめ

去年のウィーワーク問題の時は、

SBGの価値が全然減っていないのに株価だけ下がっている

という状況だったので簡単でした♪

今回の菅ショックの場合は実害があり、

しかもその実害の規模が分からず、かなり大きくなる可能性もあるので、

KKのナンピン買いは、大きな利益が取れる可能性の方が高いと思う一方で、下手のナンピンになる可能性もあり、買うなら株価が900円を下回った場合に自信を持って大きく買い込もうかなと思います(*^^*)

ちゃおっ♪

୨୧ピッフィーの株式投資Diary୨୧

コメント

ソフトバンクKK買うより、まだまだ割安なSBG買う方が合理的だと思ってます( ͡° ͜ʖ ͡°)

SBGホルダーがなぜソフトバンクKKを購入しにいっているのか不思議です。しかも逆張りで無謀なリスクだと思います。

だってSBGの方が全然割安ですよ。長期投資で考えた場合、リスクがリターンに合っていないのではと感じます。

KKはSBGの中に入ってるし、配当は要らないし、日本株なので減配も平気で起こり得ますし、成長性はSBGより格段に低いし、楽天が参入してシェア争いが激化するし、などなど(>人<;)

そうとは言ったものの、僕も欲しい笑

長期投資ではなく、数ヶ月での反発を狙っている様に思いますね笑

あと、普段はSBGが理不尽に大暴落することがあるので、そういう時にSBGを買う資金としても使えますし。

SBGとKKの両方に投資している専業投資家です。いつも参考にさせて頂いています。

ピッフィーさんの分析は最悪シナリオとしてはいいと思いますが、現実に考えて、携帯料金をどこまで下げることが可能かと言うと、nttも上場会社なので、減益しながらの値下げは許されません。

今回TOBでドコモの持分が3分の1増えたから、親会社に帰属する利益も同じくらい増えて、3割程度の減益はNTTに取ってトントンなので、それくらいの値下げが実施される可能性はあると思います。

KKにとって、個人向け携帯事業の利益が3分の2で、その3割の減益だから、全体では2割の減益が現実的な最悪シナリオだと思います。

私がKKも投資しているのはLINEとの合併や、ビジョンファンドとの日本事業のシナジーで大いに成長する可能性が大きいからで、現在の2割以上の暴落は行き過ぎだと考え、10年来、初めてSBGとの比率が逆転するまで買い増ししました。

p.s.孫さんは菅さんが総理になって、イチャモンつけられると見越して、40%ギリギリまで売ったかもしれませんね、流石です。

GNFさん

コメント有難うございます。

資産の65%がSBGでありながら、KKも今たくさん買い込んでいるしもそうさんも、専業での投資歴が30年近く?あり、

GNFさんの様な方の話はとても参考になります。

>>nttも上場会社なので、減益しながらの値下げは許されません。全体では2割の減益が現実的な最悪シナリオだと思います。

私もそう思うので、今KKを買っています。

が、菅さんの一番力を入れてそうな政策ということもあり、理不尽なことが起きてもおかしくないとも思うので、

今の値段では自信を持って買うことは出来ないけど、900円まで落ちたら、ほぼ100%損しないことに自信を持てるという感じです。

ただ、Zの株価爆上げしてますし、最近有名なウーバーイーツ、ウィーワーク日本法人、ペイペイ、かなり好調ですし、

ズームもKKが日本では導入する役割をしてるみたいなので、恐らく今がチャンスであろうと思います。

SBGも、アリババ、ウーバーの株価も上がって、他のSVF銘柄も軒並み爆上げしているのに、そこまでSBGの株価は上がっていないので、

KKと逆転するまで購入されるのは凄いなと思いますが、反動が起きる可能性を考えればそれが正しい様な気はしています。

PS→孫さん、さすがですね!

良かったらGNFさんのPF教えて貰えませんか?

>良かったらGNFさんのPF教えて貰えませんか?

私は日本の中小株で財を成したので、今もそれがメインのポートフォリオになっています。しかし今はソフトバンクGと子会社、ひ孫会社で資産の半分近くを占めています(笑)

現時点で保有金額順に、

ソフトバンクモバイル

8909シノケン

2362夢真

3658イーブックジャパン

ソフトバンクG

4735京進

7575日本ライフライン

以上8銘柄で資産の95パーセント以上を占めています(残り5%弱はバイドゥ、テンセント、Amazon、Facebook、Googleなどの米株口座)

8銘柄の中の3658イーブックはZホールディングスの子会社でピッフィーさんが紹介したことないのは意外です。

時価総額200億と小さいからだと思いますが、漫画の電子書籍で日本のプラットフォーマーになる可能性が大きいです。コロナ前でも売上の伸び40%、コロナが追い風になって50%以上の伸びでPER30倍(今期上方修正した20倍くらい?)

PayPay(これからLINEとの連携も)との連携で、強力なバックアップをされており業界最大手のインフォコム(イーブックの3倍くらい)はあと2、3年で軽く超えて、営業利益率もインフォコムと同等の3倍になって、確実にテンバガーになると思います。

GNFさん、

丁寧に教えて下さり本当に有難うございます。感動して、記事にもさせて頂きました。

SBGより投資したいと思う企業を見つけられないので、SBGよりも投資額が多い企業が4つもあることに驚きです。

4つは、SBGより高いリターンになるのでしょうか?

お礼するので、1つ1つ、どういう理由で保有されているのか詳しく教えて頂けませんか?

私もイーブック買ってみようかなと思いました。

そもそもSBGは、規模が大きい分だけ確実に不利なはずですもんね。

あとはツイッターで、日本チャームケアと競合を比較されて、時価総額4倍の差があることに注目されて両建てされているのも面白いです!

ごめんなさい、保有金額9位の6062チャームケアを書くの忘れてました。

因みに、zホールディングスの他の子会社バリューコマースとzozoも保有したことがあります。株価が上がって売ってしまいました。

zozoも一時期から大幅に上がったので、保有されていたのは本当に凄いです。

あの時、SBGに信用2階でSBG一点買いされているささどんさんでさえ、ヤフーの購入価格は割高ではないかとか言ってました。